In den vergangenen Monaten / Jahren hat sich am Kapitalmarkt eine kontinuierlich zunehmende Unsicherheit entwickelt. Gegenüber der Private Markets entwickeln sich die Public Markets in einem Ungleichgewicht. Auch das mögliche Risiko einer KI-Blase belastet den Markt. Während die Gefahr eines Kurssturzes in Form einer großflächigen Wertkorrektur (bis zu 20 %) oder gar eines Crashes (über 20 %) monatlich steigt, liefert die geopolitische Instabilität weitere Unruhe für die Märkte. Nachfolgend geben wir einen Überblick über die aktuellen Geschehnisse.

Warum ein Crash bevorstehen könnte

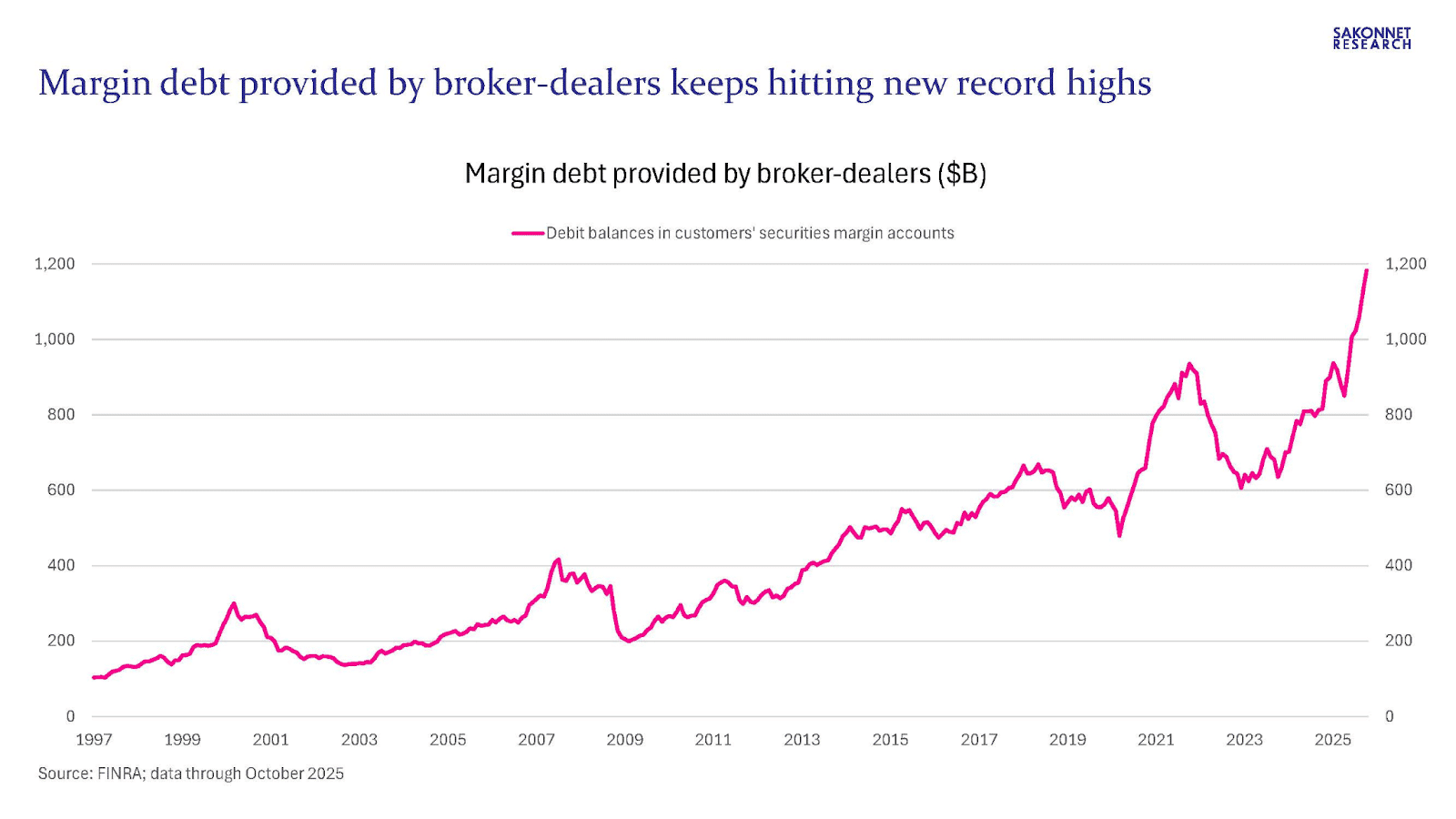

Seit dem Frühjahr 2025 steigt das Gesamtvolumen der amerikanischen Margin Debts rasant an. Erstmals in der Geschichte kratzt die von FINRA gemessene Margin-Verschuldung der US-Anleger im Oktober 2025 an der 1,2 Billionen US-Dollar Marke. Auch in der relativen Betrachtung im Verhältnis zum US-BIP dürfte der historische Höchstwert aus dem Oktober 2021 bald durchbrochen werden.

Ein weiterer Punkt, der für ein baldiges Beben an den Märkten sorgen könnte, ist ein Trend, der sich vor allem in den letzten zwölf Monaten beobachten lässt. Institutionelle Investoren treten hier immer häufiger als Verkäufer auf. Im Jahresverlauf stießen diese netto mehr Werte ab als sie zugekauft haben. Während sich bei Privatanlegern ein komplett gegensätzlicher Trend erkennen lässt, welcher aktuell die Kurse noch stabilisiert und steigen lässt.

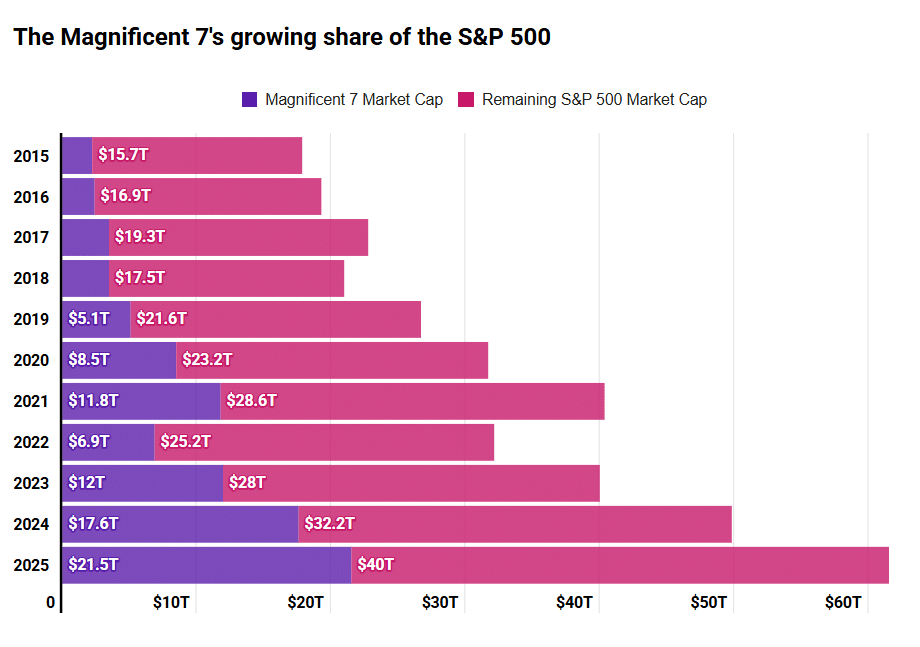

Auch der Anteil der sogenannten „Magnificent 7” des S&P 500 am Gesamtindex steigt und steigt. Anfang Dezember 2025 liegt ihr Anteil bereits bei 35 %. Auch im NASDAQ 100 machen die sieben wichtigsten Werte seit Jahren deutlich über 40 % aus. Die „Magnificent 7“ verdienten in Durchschnitt 20,5 Mrd. $ im Q3 2025 (1. NVIDIA mit 31,9 Mrd., 2. Alphabet 31,2 Mrd. $, 3. Microsoft 27,7 $, … , 6. Meta 2,7 Mrd. $, 7. Tesla 1,4 Mrd. $). Die fundamentalen Bewertungskennzahlen (KGV, Shiller KGV und Net Profit) sind im historischen Durchschnitt der letzten Jahrzehnte sehr hoch, falls eines dieser Unternehmen in den kommenden Quartalen nicht wie prognostiziert „abliefert“, steigen die Bewertungskennzahlen entsprechend an, womit sie als extrem hoch zu bezeichnen wären…

Als weiteres Indiz dient der aktuell stark steigende Preise für Edelmetalle, wie z.B. Gold und Silber – damit einer Assetklasse, die seit jeher als sicherer Hafen insbesondere als vorlaufender Indikator für mögliche Krisen gilt.

Weitere Punkte, die hier aufgeführt werden sollten, sind u.a. die undurchsichtige Lage von Unternehmen, die ihre Kennzahlen durch Maßnahmen wie Aktienrückkäufe, Sonderabschreibungen oder M&A-Transaktionen (Goodwill vs. Badwill) in unterschiedlichen Jahresabschlüssen (bspw. IFRS vs. US-GAAP, IAS vs. HGB) “aufhübschen”. Dazu kommt die aktuelle Refinanzierung des US-Dollars in ungeahntem Ausmaß sowie neue technische Entwicklungen, wie die geplante Einführung von digitalem Zentralbankgeld (CBDC), die die allgemeine geopolitische Lage und steigende regulatorische Anforderungen für Unternehmen in unterschiedlichen Staaten forciert.

Was Kurse weiter steigen lassen könnte

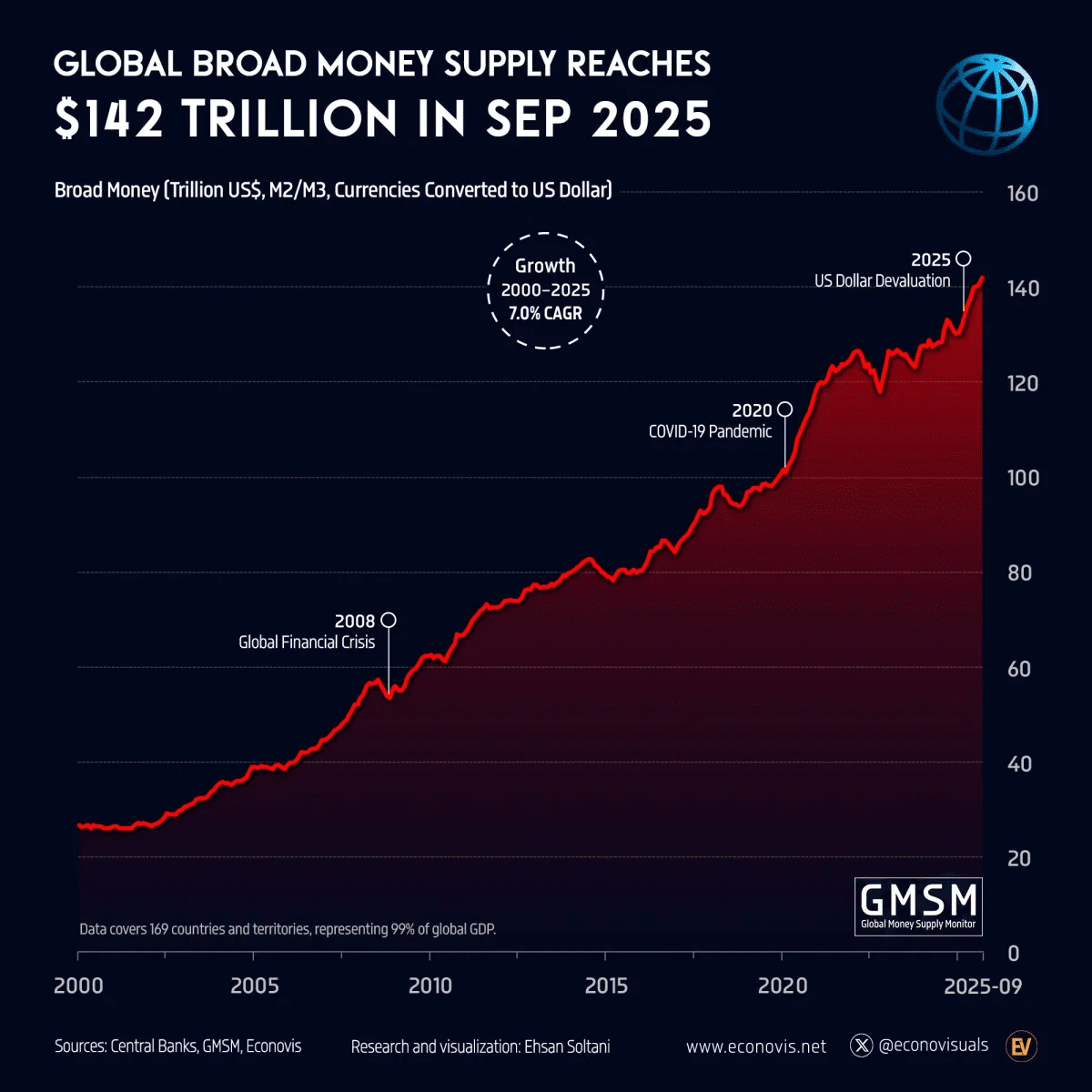

Ein wichtiger Punkt bei der Analyse der aktuellen Lage auf dem Kapitalmarkt ist die aktuell im Umlauf befindliche Geldmenge, welche im Laufe der letzten Jahre kontinuierlich gewachsen ist und im September 2025 global eine Gesamtmenge von 142 Billionen US-Dollar erreichte.

Auch die Leitzinsen der FED und der EZB wurden seit 2024 kontinuierlich gesenkt, was die Kapitalbeschaffung wieder günstiger gestalten wird. Zudem wird nicht nur politisch um die Besetzung des kommenden FED-Chefs “gerungen”.

Neue Technologien wie KI werden den Volkswirtschaften in den kommenden Jahren mit großer Wahrscheinlichkeit zu massiven Produktivitätssteigerungen verhelfen. Die Unternehmensberatung “Accenture” geht dabei von einer Steigerung von bis zu 37 % bis 2035 aus.

Zur Altersvorsorge wird ein großer Teil in konventionelle Rentenpapiere (z.B. BUND-Future) angelegt. Allein in Deutschland wurden laut deutscher Bundesbank im Juli 2025 mehr als 40 Mrd. € in langfristige Anleihen, vorwiegend heimischer Unternehmen investiert. Weitere Potenziale bietet vor allem in Deutschland die noch sehr geringe Abdeckung des Kapitalmarkt zur privaten Altersvorsorge. Aktuell halten deutsche Privatanleger nur knapp 10 % des jährlichen BIP in Wertpapieren. In den USA sind es hingegen bereits 200 %.

Eine Branche, die aktuell einen stetig größer werdenden Anteil zum BIP beiträgt, ist der Rüstungssektor. Ökonomen des IfW Kiel gehen in Berechnungen (Februar 2025) davon aus, dass durch neue Rüstungsaufträge das gesamteuropäische BIP um bis zu 1,5 Prozentpunkte steigen könnte.

Fazit

Bei der aktuellen Betrachtung des Kapitalmarktes scheint eines sicher: Eine Korrektur der Börsenwerte wird kommen (müssen). Die Frage ist, wie immer, nur wann und in welchem Ausmaß.

Die Diskrepanz der fundamentalen und charttechnischen Bewertungskennziffern im Vergleich zu den Private Markets ist hoch. Die LPs (Investoren der Investoren) warten seit vielen Jahren auf Rückflüsse aus den P/E Fonds (Unterkategorie: VC Fonds) und unterliegen somit einem „Lock-Up-Effekt“, der gegebenenfalls zu einem Liquiditätsengpass führen könnte, was die Gemengelage verstärkte.

Investoren am Anleihemarkt überwachen die einflussgebenden Parameter derzeit akribisch. Auch wenn bspw. einige wichtige Indikatoren wie die Geldmenge M3 seit 2006 in den USA nicht mehr veröffentlicht wird und andere aktuelle volkswirtschaftliche Kennziffern der FED (Arbeitsmarkt, Aushandelsbilanz, BIP / BSP, Inflation) aufgrund des Shutdowns nur verzögert vorliegen, was geld- und zinspolitische Entscheidungen in Bezug auf die Datenlage ungenauer macht. Sollten die Investoren das Vertrauen in die Märkte verlieren, u.a. durch Quantitive Easing seit spätestens 2008 stimuliert, ist mit Verwerfung an den Märkten unbekannten Ausmaßes zu rechnen, wie dies in abgemilderter Form im Vereinigten Königreich in den Jahren 2022 und 2024 beobachtet werden konnte.

Um ein robustes Portfolio aufzubauen, empfiehlt sich eine breite Streuung über den klassischen Kapitalmarkt hinaus. Erfahrene Anleger können durch langfristige Investments in Private Markets (z. B. Private Equity) sowie Sachwerte und Edelmetalle (ggf. auch Web3) die teils negative Korrelation verschiedener Anlageklassen im Depot nutzen, um das Risiko-Rendite-Profil über verschiedene Marktphasen hinweg – gemäß Markowitz’ Portfoliotheorie – zu optimieren. Auch Hedging / Absicherung gegen Kursverluste mit Optionen über die Terminbörsen kann für semi-professionelle Anleger eine Möglichkeit sein, die je nach Konstruktion allerdings ca. 100 – 200 Basispunkte Rendite kostet… Never forget (where you came from ;): Time in the market beats timing the market!

Durch die aktuellen Unsicherheiten bieten sich Investoren zudem ideale Gelegenheiten in junge Startups der aktuellen “Hype-Branchen” wie bspw. KI, Quantencomputing oder Nachhaltigkeit in jeglicher Hinsicht (EU-Taxonomie) zu investieren. Möglichkeiten Kontakte zu spannenden Gründern zu knüpfen bieten sich im ersten Halbjahr 2026 auf dem Pitch Club #34 am 4. März in Frankfurt oder der Pitch Club AI & Cybersecurity Conference voraussichtlich am 3. Juni ebenfalls in Frankfurt (frühe Planungsphase). Weitere Informationen zur Konferenz unter https://pcde.io/ai-cybersec-conference/. Bewerbungen für den Pitch Club #34 sind unter https://thepitchclub.com/startup bzw. https://thepitchclub.com/investor möglich.

Beim Pitch Club #34 treten zehn spannende Startups in sechs Minuten vor erfahrenen Investoren auf und versuchen diese von ihren Geschäftsmodellen zu überzeugen. Die Pitch Club AI & Cybersecurity Conference ist als Treffpunkt für Investoren und Unternehmen mit jungen Gründerteams und Top Talenten aus den Bereichen KI und Cybersicherheit gedacht. Neben den bekannten Formaten “Pitch Club” bzw. “Pitch Club Developer & IT Edition” finden spannende Panels, ein exklusives Networking sowie eine rauschende Afterparty mit Liveband statt.

Darüber hinaus bieten wir Unternehmen und Institutionen jeder Größe Workshops und Coachings zu Themen wie Pitch Content, Moneyrainsing Support (keine Anlageberatung u. öffentliche Angebote) und Strategie Workshops an. Weitere Informationen hierfür sind unter https://thepitchclub.com/startup-coaching/ zu finden. Auf die Workshops vertrauen bereits Bosch, Hessen Ideen, Hubitation, Blackprint, KfW, PwC, Deutsche Bank, die Universität Marburg, Climate KIC, Accenture, TechQuartier oder der Goethe Unibator.

Interessierte Unternehmen können unter team@pcde.io! weitere Informationen zur Konferenz bei der Pitch Club AG bzw. den Vorstandsmitgliedern Benjamin Geng und Stefan Maas erhalten.

Bei weiteren Fragen bzw. bei Anfragen für unsere Workshops, Beratungen und weiteren Services der Go Big GmbH stehen die geschäftsführenden Gesellschafter Daniel Kuczaj und Stefan Maas unter frankfurt@thepitchclub.com zur Verfügung.